行业报告 | 2022中国全屋定制行业发展趋势研究报告(一季报)

2022/06/09来源:优居研究院浏览:133400

近年来,房地产市场步入深度调整的后周期,存量市场博弈加剧,代际消费差异显现,消费渠道结构变革,定制家居行业竞争也日趋激烈。全屋定制行业一方面品类正在加速洗牌,另一方面头部企业也在加速商业模式的创新迭代,整家定制成为行业新一轮的概念风口,行业正呈现出新的格局态势。

为此,优居研究院启动全屋定制品类研究,编制《2022中国全屋定制行业发展趋势研究报告》,以此来全方位解读现阶段全屋定制行业发展趋势、市场格局,推动行业健康发展,为企业经营提供指导方向和决策依据。

报告精彩内容节选

全屋定制产业环境分析

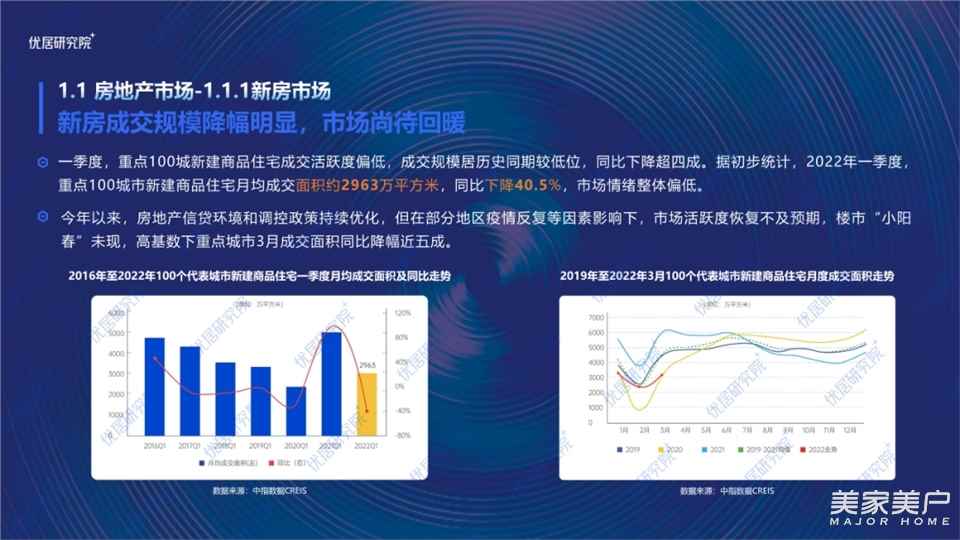

房地产环境方面,一季度,重点100城新建商品住宅成交活跃度偏低,成交规模居历史同期较低位,同比下降超四成。据初步统计,2022年一季度,重点100城市新建商品住宅月均成交面积约2963万平方米,同比下降40.5%,市场情绪整体偏低。

今年以来,房地产信贷环境和调控政策持续优化,但在部分地区疫情反复等因素影响下,市场活跃度恢复不及预期,楼市“小阳春”未现,高基数下重点城市3月成交面积同比降幅近五成。

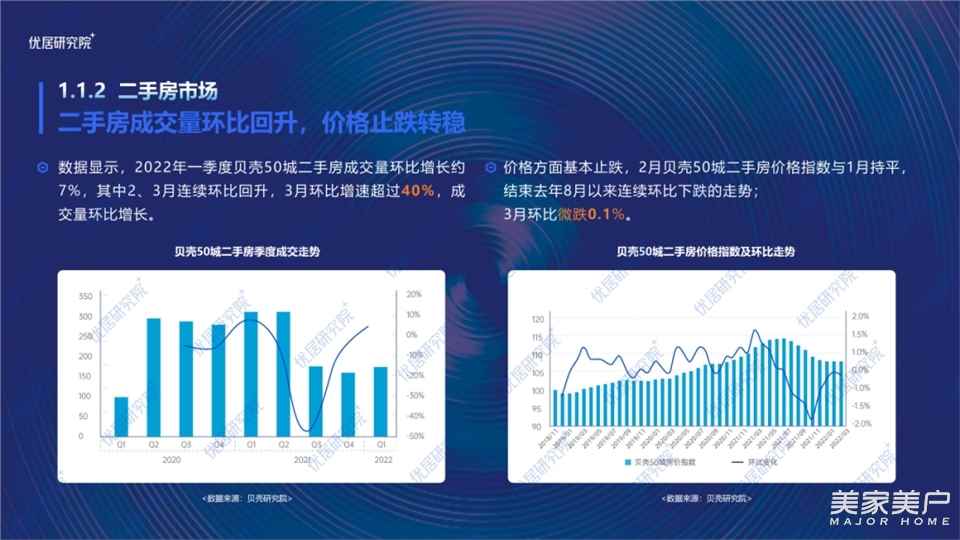

数据显示,2022年一季度贝壳50城二手房成交量环比增长约7%,其中2、3月连续环比回升,3月环比增速超过40%,成交量环比增长。价格方面基本止跌,2月贝壳50城二手房价格指数与1月持平,结束去年8月以来连续环比下跌的走势;3月环比微跌0.1%。

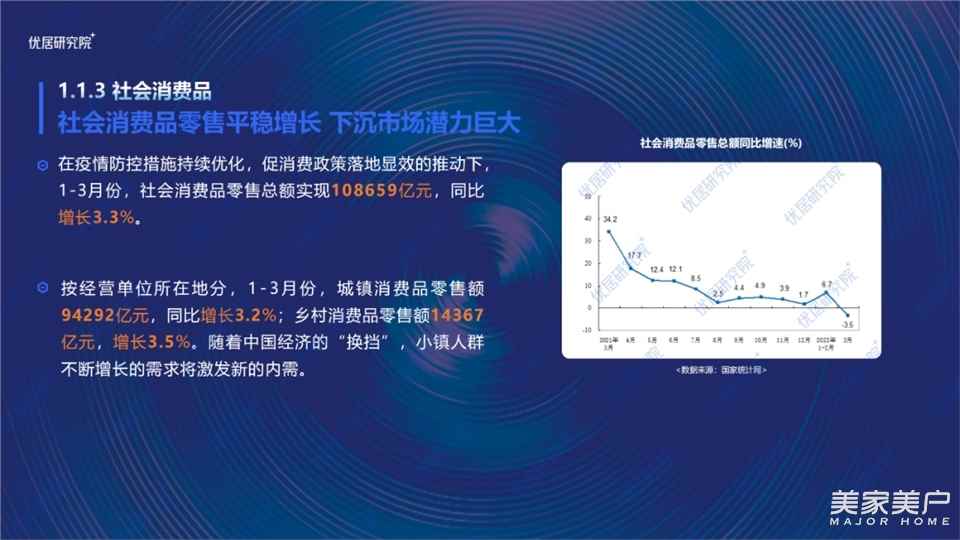

社会消费面分析,社会消费品零售平稳增长,下沉市场潜力巨大。数据显示,在疫情防控措施持续优化,促消费政策落地显效的推动下,1-3月份,社会消费品零售总额实现108659亿元,同比增长3.3%。 其中,家具类零售额达到339亿元,同比下降7.1%。

全屋定制市场规模及预测

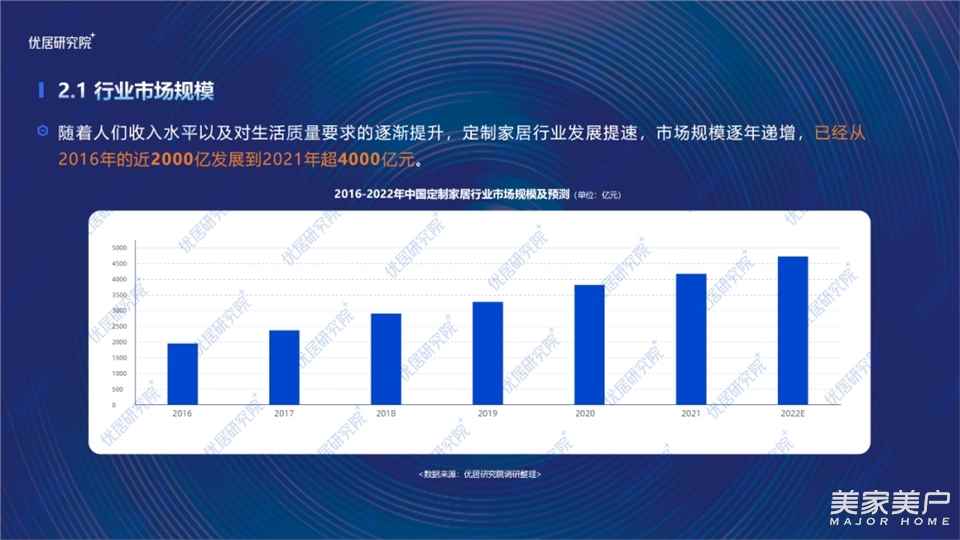

随着人们收入水平以及对生活质量要求的逐渐提升,定制家居行业发展提速,市场规模逐年递增,已经从2016年的近2000亿发展到2021年超4000亿元。

总体来看,2018年以前,全屋定制行业市场增长率基本维持在20%左右;2018年以后,增速稍微有所放缓,但也均在10%以上。

优居研究院预测,2022年全屋定制行业市场规模将超4700亿元,到2025年全屋定制行业市场规模将超5000亿元大关。

全屋定制品类生态

-

产品规模占比

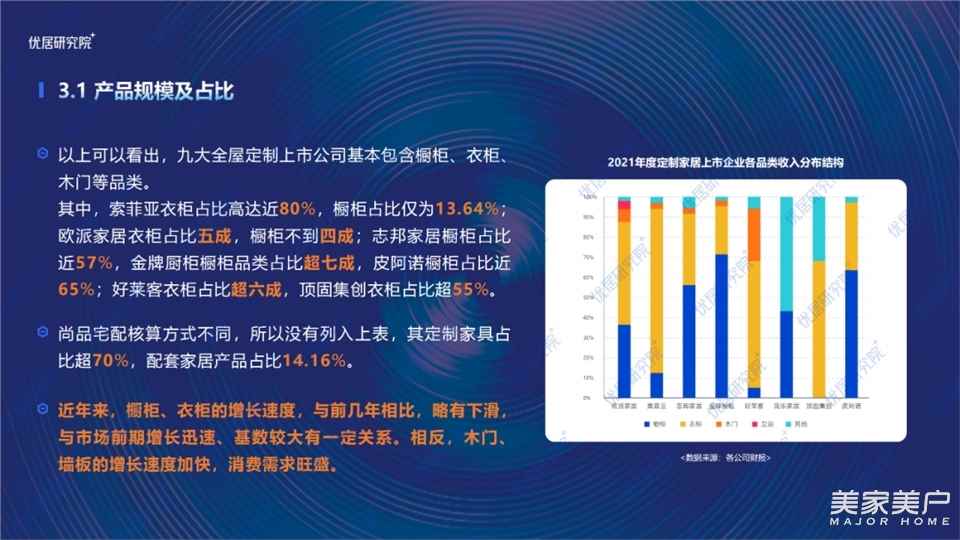

报告显示,九大全屋定制上市公司基本包含橱柜、衣柜、木门等品类。

其中,索菲亚衣柜占比高达近80%,橱柜占比仅为13.64%;欧派家居衣柜占比五成,橱柜不到四成;志邦家居橱柜占比近57%,金牌厨柜橱柜品类占比超七成,皮阿诺橱柜占比近65%;好莱客衣柜占比超六成,顶固集创衣柜占比超55%。

尚品宅配核算方式不同,所以没有列入上表,其定制家具占比超70%,配套家居产品占比14.16%。

近年来,橱柜、衣柜的增长速度,与前几年相比,略有下滑,与市场前期增长迅速、基数较大有一定关系。相反,木门、墙板的增长速度加快,消费需求旺盛。

-

品类扩张和模式创新

为顺应消费者一站式购齐需求、扩大市场规模,全屋定制企业不止在产品方面进行延伸扩充,在模式方面也不断升级迭代。

橱柜→衣柜→全屋定制

像欧派家居、志邦家居、金牌厨柜等企业,从橱柜产品入手,至今橱柜品类在营收占比中仍占据重要地位。随着企业发展的需求,不断增加衣柜、木门、卫浴等产品,进行品类扩展至全屋范围。

像索菲亚、好莱客等全屋定制企业,以定制衣柜产品起步,迅速覆盖衣橱门全品类,多品类抢占全屋定制家居市场。

木门→门墙柜一体化梦天、尚品本色等头部木门企业,从单一的木门品类往门墙柜一体化的完整木作进行产品、战略升级,以给消费者提供更加完整的家居解决方案。

全屋定制 → 整家定制……全屋定制 → 整家定制 → 整装新零售……因篇幅过长,全屋定制 → 整家定制、全屋定制 → 整家定制 → 整装新零售具体内容在此不做展开。如想获悉全屋定制品类扩张和模式创新以及全屋定制品类结构性分析等详尽内容,见文末联系方式。

全屋定制品牌格局

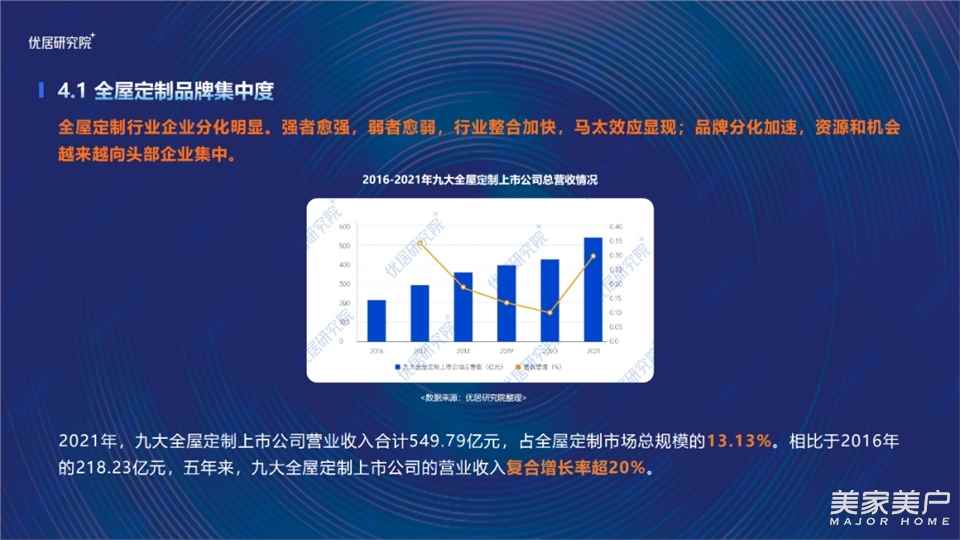

全屋定制行业企业分化明显。强者愈强,弱者愈弱,行业整合加快,马太效应显现;品牌分化加速,资源和机会越来越向头部企业集中。

2021年,九大全屋定制上市公司营业收入合计549.79亿元,占全屋定制市场总规模的13.13%。相比于2016年的218.23亿元,五年来,九大全屋定制上市公司的营业收入复合增长率超20%。

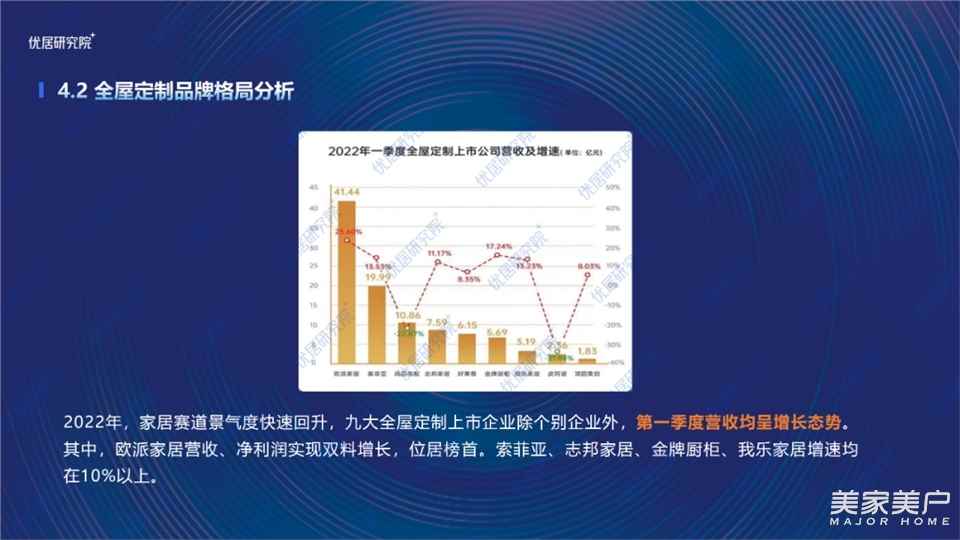

具体来看,全屋定制三巨头欧派、索菲亚、尚品宅配三国演义:欧派稳坐全屋定制头把交椅,2021年营收突破200亿元;索菲亚突破100亿元大关;尚品宅配实现73亿元营收。

志邦家居、金牌厨柜、好莱客发展势头迅猛,营收维持在30-55亿元之间,2021年业绩增速均超过30%。我乐家居、皮阿诺、顶固集创营收维持在10-20亿元之间,营收保持正增长,但利润均出现不小亏损。

随着越来越多的全屋定制家居企业成功上市,全屋定制行业已经进入渠道、品类、产能快速扩张时期,行业竞争加剧。同时,行业的高增长和高成长性,也吸引了不少上游企业、成品家具、木门企业的进入,销售渠道被多元化截流,行业增速有所放缓。

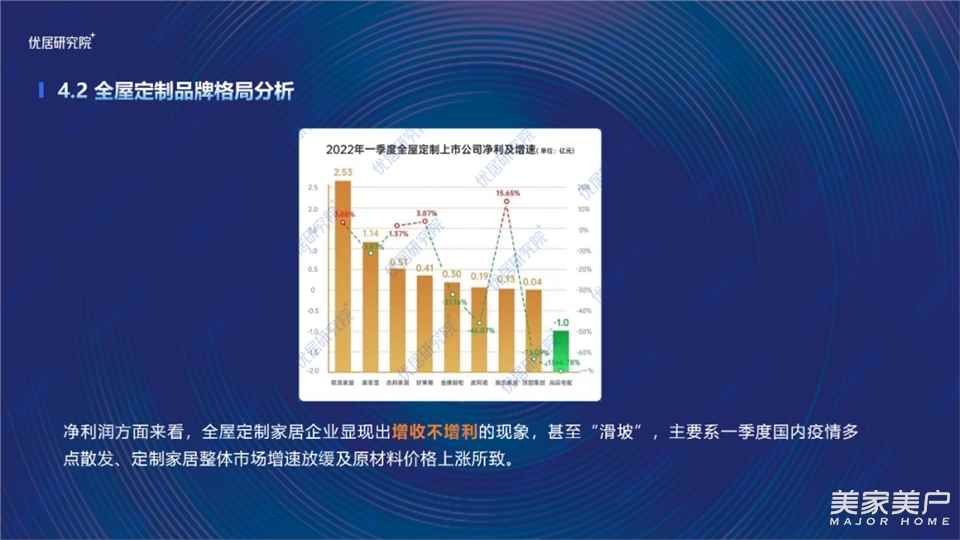

净利润方面来看,全屋定制家居企业显现出增收不增利的现象,甚至“滑坡”,主要系一季度国内疫情多点散发、定制家居整体市场增速放缓及原材料价格上涨所致。

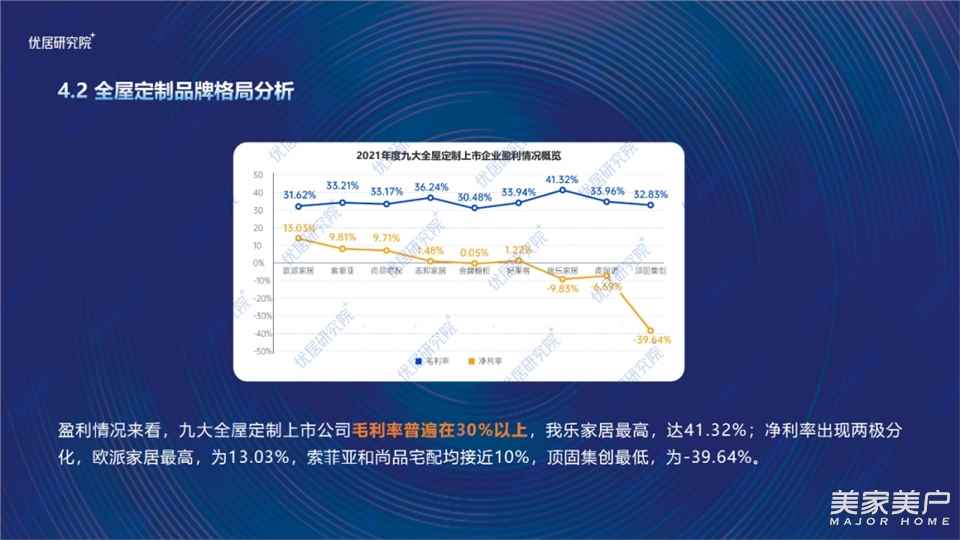

盈利情况来看,九大全屋定制上市公司毛利率普遍在30%以上,我乐家居最高,达41.32%;净利率出现两极分化,欧派家居最高,为13.03%,索菲亚和尚品宅配均接近10%,顶固集创最低,为-39.64%。

全屋定制行业渠道生态

随着流量由多元化向碎片化演变,定制家居获取流量的逻辑与方式悄然生变,客流结构和用户消费习惯也随之改变,过分倚重单一渠道的经营体系难以为继,精细化管理的多元渠道经营模式已然成为大势所趋。在此背景下,全屋定制企业积极深耕传统经销商渠道,大力推进大宗业务渠道发展,积极拓展全屋整装和整家渠道,用多元化的渠道策略,追求业绩的持续增长。

-

5.1 零售渠道

-

5.1.1 经销商专卖店销售模式

-

5.1.2 直营专卖店销售模式

-

5.2 大宗业务渠道(To大B)

-

5.3 整装、家装渠道(To小B)

-

5.4 线上渠道

因篇幅过长,四大渠道内容在此不做展开。如想获悉全屋定制行业渠道生态详细内容,尤其是近来大热的整装、家装渠道,见文末联系方式。

全屋定制行业消费洞察

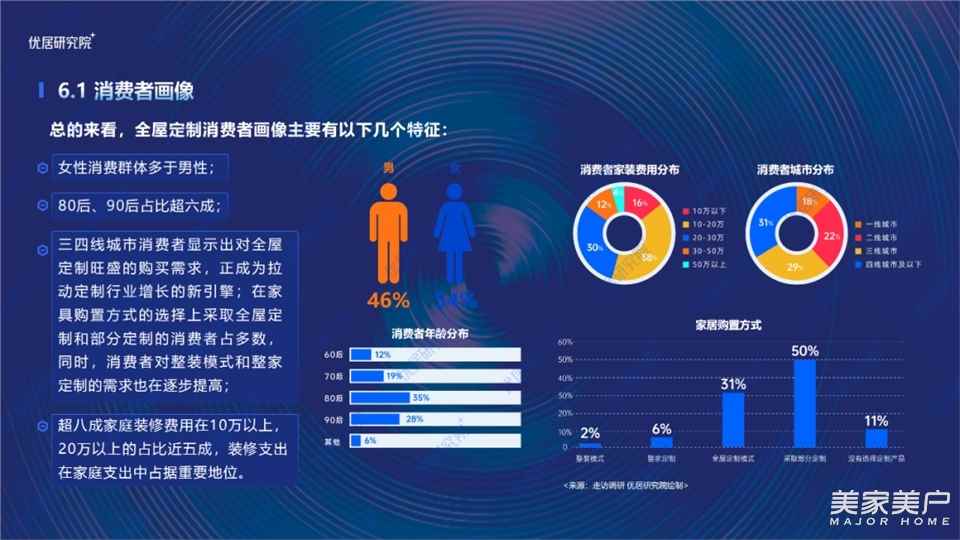

总的来看,全屋定制消费者画像主要有以下几个特征:

-

女性消费群体多于男性;

-

80后、90后占比超六成;

-

三四线城市消费者显示出对全屋定制旺盛的购买需求,正成为拉动定制行业增长的新引擎;在家具购置方式的选择上采取全屋定制和部分定制的消费者占多数,同时,消费者对整装模式和整家定制的需求也在逐步提高;

-

超八成家庭装修费用在10万以上,20万以上的占比近五成,装修支出在家庭支出中占据重要地位。

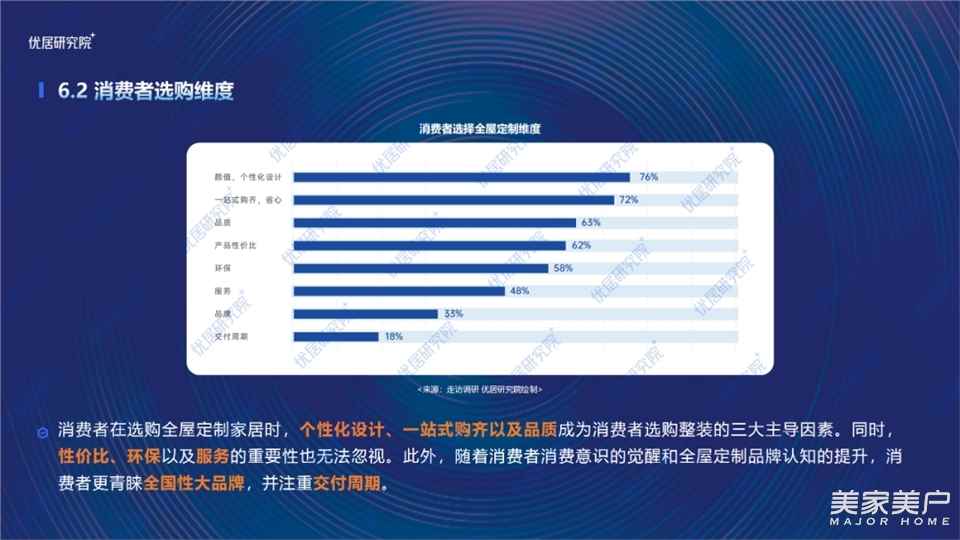

消费者在选购全屋定制家居时,个性化设计、一站式购齐以及品质成为消费者选购整装的三大主导因素。同时,性价比、环保以及服务的重要性也无法忽视。此外,随着消费者消费意识的觉醒和全屋定制品牌认知的提升,消费者更青睐全国性大品牌,并注重交付周期。

本文数据及图片内容节选自优居研究院发布的《2022中国全屋定制行业发展趋势研究报告(一季报)》,想要查看高清完整报告及更多更多全屋定制品类分析、渠道分析、全屋定制行业一季度点评及二季度展望等精彩内容,敬请持续关注优居研究院。

免责声明:美家美户家居网部分文章来源于网络以及企业投稿,如页面信息对您造成影响,请及时联系我们进行处理!

本文地址:http://www.mjmhjj.cn/newsshow/6304.htm

转载本站原创文章请注明来源:美家美户家居网

粤公网安备 44030302001606号

粤公网安备 44030302001606号